Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to kluczowa instytucja w polskim rynku ubezpieczeń, która została powołana w 1990 roku. Jej głównym celem jest zapewnienie ochrony dla osób ubezpieczonych oraz stabilności rynku ubezpieczeń. UFG działa jako niekomercyjna organizacja, która interweniuje w sytuacjach, gdy ubezpieczyciele nie są w stanie wypłacić odszkodowań swoim klientom.

W niniejszym artykule przyjrzymy się, czym dokładnie jest UFG, jakie ma cele oraz jak wpływa na prawa ubezpieczonych. Zrozumienie roli tej instytucji jest kluczowe dla każdego, kto korzysta z usług ubezpieczeniowych w Polsce.

Kluczowe wnioski:- UFG jest instytucją niekomercyjną, która chroni prawa ubezpieczonych.

- Główne cele UFG to zapewnienie wypłaty odszkodowań oraz stabilizacja rynku ubezpieczeń.

- UFG interweniuje w przypadku niewypłacalności ubezpieczycieli, co chroni klientów przed stratami finansowymi.

- Historia UFG obejmuje kluczowe zmiany w regulacjach, które wpływają na jego funkcjonowanie.

- UFG odgrywa istotną rolę w budowaniu zaufania klientów do rynku ubezpieczeń w Polsce.

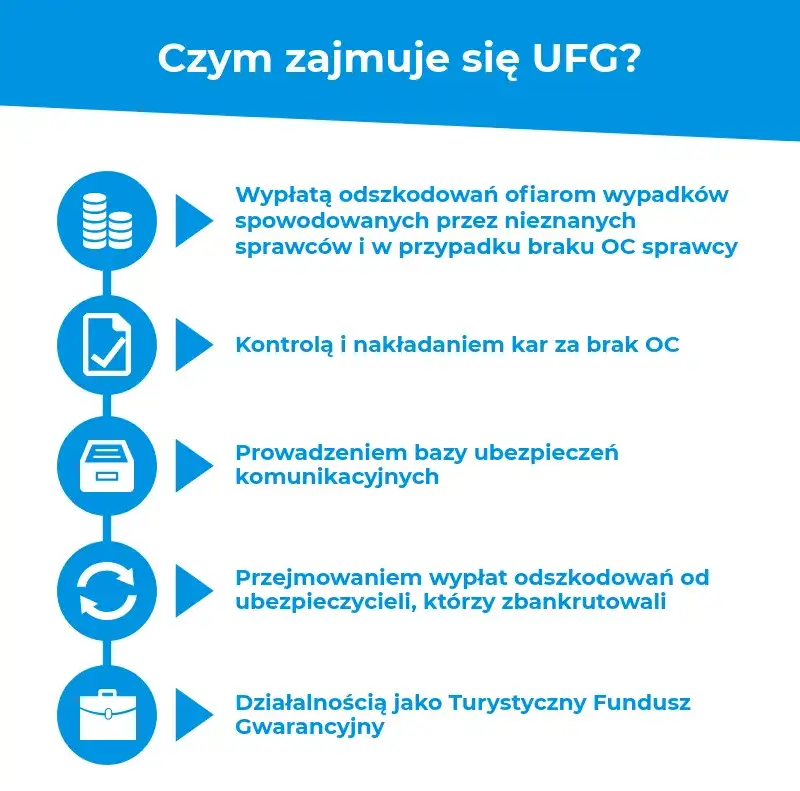

Co to jest Ubezpieczeniowy Fundusz Gwarancyjny i jego cel?

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to instytucja, która odgrywa kluczową rolę w polskim rynku ubezpieczeń. Została powołana w 1990 roku w odpowiedzi na potrzebę ochrony ubezpieczonych oraz zapewnienia stabilności rynku. UFG jest organizacją niekomercyjną, której głównym celem jest ochrona praw osób ubezpieczonych w sytuacjach, gdy ubezpieczyciele nie są w stanie wypłacić odszkodowań.

W ramach swoich działań, UFG ma na celu nie tylko zapewnienie wypłat odszkodowań, ale także stabilizację rynku ubezpieczeń poprzez wspieranie ubezpieczycieli oraz budowanie zaufania wśród konsumentów. Instytucja ta działa na rzecz ochrony interesów ubezpieczonych, co jest niezwykle istotne w kontekście dynamicznie rozwijającego się rynku ubezpieczeń w Polsce.

Definicja Ubezpieczeniowego Funduszu Gwarancyjnego

Ubezpieczeniowy Fundusz Gwarancyjny to instytucja, która została stworzona na podstawie przepisów prawa, aby chronić interesy osób ubezpieczonych. Jej struktura organizacyjna opiera się na zasadach non-profit, co oznacza, że nie działa dla zysku, lecz w celu zapewnienia bezpieczeństwa finansowego ubezpieczonych. UFG pełni rolę gwaranta wypłat odszkodowań w sytuacjach, gdy ubezpieczyciel nie jest w stanie ich zrealizować.Instytucja ta jest finansowana z składek ubezpieczycieli, co pozwala jej na efektywne działanie i realizację swoich zadań. UFG ma na celu nie tylko ochronę praw osób ubezpieczonych, ale również wspieranie stabilności całego rynku ubezpieczeń.

Główne cele i zadania UFG w polskim rynku ubezpieczeń

Główne cele Ubezpieczeniowego Funduszu Gwarancyjnego obejmują ochronę praw ubezpieczonych, zapewnienie wypłat odszkodowań oraz stabilizację rynku ubezpieczeń. UFG działa na rzecz klientów, którzy mogą stracić swoje środki w wyniku niewypłacalności ubezpieczycieli. Instytucja ta ma również na celu minimalizowanie ryzyka związanego z działalnością ubezpieczycieli, co wpływa na zaufanie konsumentów do rynku.Do zadań UFG należy monitorowanie sytuacji finansowej ubezpieczycieli oraz interweniowanie w przypadku zagrożenia niewypłacalnością. UFG wspiera również edukację na temat ubezpieczeń, co pozwala konsumentom podejmować świadome decyzje. Dzięki tym działaniom, UFG przyczynia się do budowania stabilnego i bezpiecznego rynku ubezpieczeń w Polsce.

Jak Ubezpieczeniowy Fundusz Gwarancyjny wpływa na ubezpieczonych?

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) ma istotny wpływ na ochronę praw ubezpieczonych w Polsce. Działa jako zabezpieczenie dla osób, które mogą spotkać się z problemami podczas ubiegania się o odszkodowanie. W sytuacji, gdy ubezpieczyciel nie jest w stanie wypłacić należnych kwot, UFG podejmuje działania mające na celu ochronę interesów konsumentów.Warto zrozumieć, jak UFG wpływa na bezpieczeństwo finansowe ubezpieczonych i jakie mechanizmy stosuje, aby zapewnić realizację ich praw. Dzięki temu, konsumenci mogą czuć się pewniej, korzystając z usług ubezpieczeniowych na polskim rynku.

Ochrona praw ubezpieczonych dzięki UFG

UFG chroni prawa ubezpieczonych poprzez szereg regulacji oraz działań interwencyjnych. Głównym zadaniem instytucji jest zapewnienie wypłaty odszkodowań w przypadkach, gdy ubezpieczyciel nie jest w stanie zrealizować swoich zobowiązań. UFG monitoruje sytuację finansową firm ubezpieczeniowych, co pozwala na szybką reakcję w przypadku zagrożenia niewypłacalnością.

Oprócz tego, UFG prowadzi działania edukacyjne, informując konsumentów o ich prawach i obowiązkach w zakresie ubezpieczeń. Dzięki tym działaniom, osoby ubezpieczone mają lepszą świadomość swoich praw i mogą skuteczniej bronić swoich interesów.

Przykłady sytuacji, w których UFG interweniuje

UFG interweniuje w różnych sytuacjach, aby chronić konsumentów. Na przykład, w przypadku niewypłacalności konkretnego ubezpieczyciela, UFG podejmuje działania mające na celu wypłatę odszkodowań dla poszkodowanych klientów. W 2021 roku UFG zrealizował wypłaty dla klientów, którzy zostali poszkodowani przez niewypłacalność firmy "Bezpieczne Ubezpieczenia S.A.", co pokazuje, jak ważna jest rola UFG w zabezpieczaniu interesów ubezpieczonych.

- W 2020 roku, UFG interweniował w przypadku firmy "UbezpieczeniaPlus", która ogłosiła upadłość, zapewniając wypłaty dla 500 poszkodowanych klientów.

- W 2019 roku, UFG wypłacił odszkodowania dla klientów "Polski Ubezpieczyciel S.A." po stwierdzeniu niewypłacalności tej firmy.

- W 2022 roku, UFG zrealizował wypłaty dla osób, które miały polisy w "Ubezpieczenia24", która zbankrutowała, co pozwoliło na zabezpieczenie ich interesów.

Czytaj więcej: Otwarty fundusz emerytalny – co to jest i jakie ma korzyści?

Historia i rozwój Ubezpieczeniowego Funduszu Gwarancyjnego

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) został powołany w 1990 roku w odpowiedzi na dynamiczny rozwój rynku ubezpieczeń w Polsce. Jego utworzenie miało na celu zapewnienie ochrony dla ubezpieczonych oraz stabilizacji rynku. Od momentu swojego powstania, UFG przeszedł wiele zmian, które wpływały na jego funkcjonowanie i zakres działań. Warto przyjrzeć się kluczowym etapom jego rozwoju oraz znaczeniu, jakie ma dla polskiego systemu ubezpieczeń.

Kluczowe etapy powstania i rozwoju UFG

W ciągu swojej historii, UFG przeszedł kilka istotnych etapów, które miały wpływ na jego strukturę i działalność. Początkowo, jego głównym celem było zabezpieczenie płatności odszkodowań w przypadku niewypłacalności ubezpieczycieli. W 2003 roku wprowadzono zmiany w przepisach, które rozszerzyły zakres działania UFG, umożliwiając mu interwencje w szerszym zakresie. Kolejne zmiany miały miejsce w 2010 roku, kiedy to UFG zaczął pełnić również rolę edukacyjną, informując konsumentów o ich prawach i obowiązkach w zakresie ubezpieczeń.

W 2018 roku wprowadzono nowe regulacje, które jeszcze bardziej umocniły pozycję UFG jako instytucji chroniącej prawa ubezpieczonych. Dzięki tym zmianom, UFG stał się kluczowym elementem polskiego rynku ubezpieczeń, zapewniając stabilność i bezpieczeństwo finansowe zarówno dla konsumentów, jak i dla ubezpieczycieli.

| Rok | Wydarzenie |

|---|---|

| 1990 | Utworzenie UFG w odpowiedzi na rozwój rynku ubezpieczeń. |

| 2003 | Rozszerzenie zakresu działania UFG, umożliwiające szersze interwencje. |

| 2010 | Wprowadzenie działań edukacyjnych dla konsumentów. |

| 2018 | Nowe regulacje umacniające pozycję UFG na rynku. |

Zmiany w regulacjach dotyczących UFG na przestrzeni lat

W ciągu swojej historii, Ubezpieczeniowy Fundusz Gwarancyjny (UFG) przeszedł wiele zmian regulacyjnych, które miały na celu dostosowanie jego funkcjonowania do zmieniających się warunków rynkowych. W 2011 roku wprowadzono istotne zmiany w przepisach, które zwiększyły zakres odpowiedzialności UFG w zakresie ochrony konsumentów. Nowe regulacje umożliwiły UFG szybsze i bardziej efektywne reagowanie na sytuacje kryzysowe, takie jak niewypłacalność ubezpieczycieli.

Kolejne zmiany miały miejsce w 2015 roku, kiedy to wprowadzono przepisy dotyczące monitorowania sytuacji finansowej firm ubezpieczeniowych. Te regulacje pozwoliły UFG na wcześniejsze wykrywanie zagrożeń związanych z niewypłacalnością, co przyczyniło się do zwiększenia stabilności całego rynku ubezpieczeń. Ostatnie zmiany, które miały miejsce w 2020 roku, skupiły się na wzmocnieniu roli edukacyjnej UFG, co pozwoliło na lepsze informowanie konsumentów o ich prawach i obowiązkach w zakresie ubezpieczeń.

Te regulacje mają kluczowe znaczenie dla funkcjonowania UFG, ponieważ pozwalają na skuteczniejsze zabezpieczenie interesów ubezpieczonych oraz stabilizację rynku ubezpieczeń w Polsce. W miarę jak rynek się rozwija, UFG będzie musiał dostosowywać swoje regulacje, aby sprostać nowym wyzwaniom i potrzebom konsumentów.

Jak UFG wspiera bezpieczeństwo finansowe ubezpieczycieli

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) odgrywa kluczową rolę w zapewnieniu bezpieczeństwa finansowego ubezpieczycieli w Polsce. Działa jako mechanizm stabilizacyjny, który wspiera firmy ubezpieczeniowe w trudnych sytuacjach finansowych. UFG monitoruje sytuację finansową ubezpieczycieli i interweniuje w przypadku zagrożenia ich niewypłacalnością, co pozwala na utrzymanie stabilności całego rynku ubezpieczeń.

Jednym z głównych mechanizmów wsparcia jest system składek, które ubezpieczyciele wpłacają do UFG. Te fundusze są wykorzystywane do wypłat odszkodowań w sytuacjach, gdy firmy ubezpieczeniowe nie mogą ich zrealizować. Dzięki temu, UFG nie tylko chroni interesy konsumentów, ale także wspiera stabilność finansową samych ubezpieczycieli, co ma kluczowe znaczenie dla całego rynku.

Wpływ UFG na zaufanie klientów do rynku ubezpieczeń

UFG ma istotny wpływ na zaufanie klientów do rynku ubezpieczeń w Polsce. Dzięki swojej działalności, konsumenci mogą czuć się pewniej, korzystając z usług ubezpieczeniowych. UFG zapewnia, że w przypadku niewypłacalności ubezpieczyciela, klienci otrzymają należne im odszkodowania, co znacząco podnosi poziom zaufania do całego systemu ubezpieczeń.

Statystyki pokazują, że klienci, którzy są świadomi roli UFG, są bardziej skłonni do korzystania z ubezpieczeń. UFG prowadzi również kampanie edukacyjne, które informują konsumentów o ich prawach i obowiązkach, co dodatkowo zwiększa ich zaufanie do rynku. W miarę jak UFG kontynuuje swoje działania na rzecz ochrony konsumentów, jego wpływ na zaufanie do rynku ubezpieczeń będzie tylko rósł.

Jak skutecznie korzystać z UFG w praktyce ubezpieczeniowej?

Wykorzystanie Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) w praktyce może znacząco wpłynąć na sposób, w jaki klienci podchodzą do wyboru ubezpieczeń. Kluczowym krokiem jest dokładne zrozumienie, jakie prawa przysługują konsumentom w przypadku niewypłacalności ubezpieczyciela. Klienci powinni być świadomi, że UFG nie tylko zapewnia wypłaty, ale również monitoruje sytuację finansową firm ubezpieczeniowych. Dlatego warto zwracać uwagę na to, jakie ubezpieczenia oferują firmy, które są aktywne w systemie UFG, oraz jakie mają historie wypłacalności.

W przyszłości, klienci mogą również korzystać z technologii, takich jak aplikacje mobilne i platformy online, które ułatwiają śledzenie statusu ich polis oraz potencjalnych interwencji UFG. Dzięki temu, konsumenci będą mogli podejmować bardziej świadome decyzje, a także szybciej reagować w przypadku problemów z wypłatą odszkodowania. Zrozumienie roli UFG oraz umiejętność wykorzystania dostępnych narzędzi technologicznych może znacznie zwiększyć bezpieczeństwo finansowe i zaufanie do rynku ubezpieczeń.